Belakangan di media sosial mengemuka kekagetan orang terhadap lonjakan cicilan KPR.Cicilan KPR yang awalnya ringan menjadi hampir 2x lipat di tahun berikutnya.Narasi yang muncul adalah jebakan cicilan KPR.

Dalam banyak kasus, lonjakan cicilan sebenarnya bukan sesuatu yang tiba-tiba. Angkanya sudah tercantum jelas dalam Perjanjian Kredit yang diberikan ke konsumen sejak awal.

Hanya saja,ekspetasi pembeli terkadang terbentuk sejak memperoleh price list harga rumah.Price list dihitung dengan menggunakan suku bunga promo sebagai simulasi.Lazimnya ,di kolom tenor ada besaran suku bunga yang dikenakan sebagai dasar simulasi.Suku bunga dalam price list biasanya akan bertuliskan “asumsi suku bunga”

Banyak orang mengira KPR menawarkan bunga tetap sepanjang tenor.Padahal dalam praktiknya, hampir tidak ada skema seperti itu—kecuali pada program KPR Rumah Subsidi.

Pada KPR komersial, yang ada bukan “fixed selamanya”, melainkan kombinasi skema bunga. Dua yang paling umum adalah fixed–floating dan bunga berjenjang (step-up).

Masalahnya, banyak pembeli hanya fokus pada angka bunga di awal—tanpa memahami bagaimana struktur ini bekerja dalam jangka panjang.Ketika kenaikan itu benar-benar terjadi, barulah terasa “kaget”, padahal bukan sistemnya yang berubah—melainkan ekspektasi yang tidak disiapkan.

Table of Contents

1. Fixed–Floating: Fase Aman di Awal, Ketidakpastian di Belakang

Suku bunga skema fixed-floating ini adalah yang paling umum digunakan dalam KPR.

Strukturnya sebenarnya sederhana:

- Bunga tetap (fixed) di awal, misalnya 1–5 tahun

- Setelah itu berubah menjadi floating (mengikuti kondisi pasar)

Di fase awal:

- Cicilan stabil

- Lebih mudah direncanakan

Namun setelah masa fixed berakhir:

- Bunga bisa naik atau turun

- Cicilan menjadi tidak pasti

Di sinilah banyak pembeli “kaget”, karena lonjakan cicilan sering terasa signifikan.

Fixed rate pada dasarnya bukan bunga murah—melainkan biaya untuk membeli kepastian di awal masa kredit.

Naik turun suku bunga KPR dalam masa floating rate dipengaruhi beberapa variabel,antara lain :

- BI Rate (Suku Bunga Acuan Bank Indonesia)

- Suku Bunga Pasar

- Kebijakan Internal Bank

Dalam simulasi suku bunga KPR floating dihitung dengan angka 12%.Riilnya dalam pelaksanaan angka suku bunga floating bisa bergerak antara 11%-14%.Apakah ada batas maksimal suku bunga?Beberapa bank menetapkan batas atas suku bunga floating.Namun banyak juga bank yang tidak menetapkan batas atas suku bunga KPR.Di sini perlunya menanyakan dan melihat kembali isi perjanjian kredit untuk ketentuan floating sekaligus bisa memproyeksikan cicilan di masa datang.

2. Bunga KPR Berjenjang: Kenaikan yang Sudah Dirancang Sejak Awal

Berbeda dengan fixed–floating, skema bunga KPR berjenjang sudah “mengatur kenaikan” sejak awal.Adua jenis KPR skema berjenjang:

- Berjenjang full selama masa tenor

- Berjenjang sampai dengan 10 tahun -dengan sisa tenor menggunakan suku bunga KPR floating

Contoh sederhana:

- Tahun 1–2: 4%

- Tahun 3–5: 6%

- Setelah itu: mengikuti skema tertentu (bisa floating atau tetap naik)

Ciri utama skema ini:

- Kenaikan sudah diketahui di depan

- Tidak ada “lonjakan tiba-tiba” seperti floating

- Cicilan meningkat secara bertahap

Bagi sebagian orang, ini terasa lebih aman karena:

- Lebih mudah diproyeksikan

- Tidak terlalu bergantung pada kondisi pasar

Bunga berjenjang bukan jebakan—selama Anda memahami pola kenaikannya sejak awal.

3. Mana yang Lebih Murah?

Pertanyaan ini sering muncul, tapi jawabannya tidak sesederhana memilih angka terendah.

Karena pada akhirnya:

- Fixed–floating bisa lebih murah jika bunga pasar tetap rendah

- Tapi bisa lebih mahal jika bunga naik signifikan

Sementara itu:

- Bunga berjenjang terlihat lebih mahal di awal totalnya

- Tapi memberikan kepastian kenaikan yang terkontrol

Dengan kata lain:

Perbedaannya bukan sekadar murah atau mahal, tetapi pasti vs tidak pasti.

4. Memilih Skema Bunga KPR Berdasarkan Kondisi Finansial

Agar lebih relevan, pemilihan skema sebaiknya disesuaikan dengan kondisi masing-masing pembeli.

Fixed–Floating lebih cocok jika:

- Menginginkan cicilan ringan di awal

- Berencana menjual atau melunasi rumah sebelum masuk fase floating

- Siap menghadapi potensi kenaikan cicilan di masa depan

Bunga Berjenjang lebih cocok jika:

- Menginginkan kenaikan cicilan yang terprediksi

- Memiliki proyeksi penghasilan yang meningkat

- Lebih nyaman dengan pola yang stabil daripada bergantung pada pasar

🚫 5. Kesalahan Fatal Pembeli KPR

Dalam praktiknya, ada beberapa kesalahan umum:

-

- Terlalu fokus pada bunga awal yang rendah

- Tidak menghitung cicilan setelah masa fixed berakhir

- Mengabaikan total biaya jangka panjang

- Menganggap semua skema KPR “kurang lebih sama”

Padahal, perbedaan struktur ini bisa berdampak besar terhadap kondisi keuangan beberapa tahun ke depan.

Yang berbahaya bukan floating-nya, tetapi ketidaksiapan menghadapi fase setelah fixed berakhir.

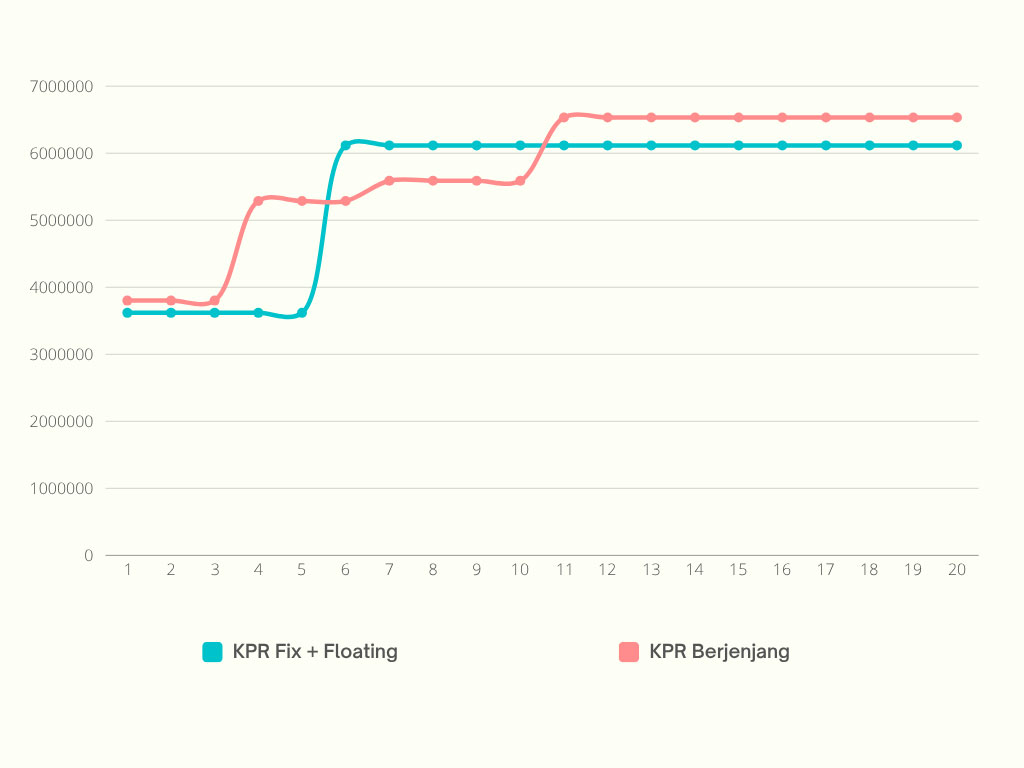

6.Simulasi KPR Fixed-Floating vs Berjenjang (Harga Rumah Rp 662,6 Juta)

Agar tidak hanya teori, mari kita lihat simulasi nyata menggunakan program dari Bank Mandiri dengan asumsi:

- Harga rumah: Rp 662.600.000

- DP: 5% (Rp 33.130.000)

- Tenor: 20 tahun

- Selain uang muka terdapat biaya-biaya yang lain saat KPR

- Biaya Bank

- Biaya Notaris

- Biaya Asuransi

- Setiap bank mempunyai hitungan berbeda,dalam hitungan ini kita asumsikan 6% dari plafon kredit :Rp. 37.768.200,-

- Dalam promo tertentu biaya KPR ini terkadang mendapat subsidi dari developer atau malah digratiskan dan hanya membayar uang muka all in Rp. 5 juta seperti rumah di Cluster Rotterdam Kota Sutera

🟢 Skema 1: KPR Fix + Floating

Struktur Bunga:

- Tahun 1–5: Fix 3,40%

- Tahun 6–20: Floating (estimasi 12%)

💳 Cicilan

- Tahun 1–5: ± Rp 3.618.410 / bulan

- Tahun 6–20: ± Rp 6.116.634 / bulan

👉 Total ≈ Rp 1,318 Miliar

“Simulasi ini bersifat estimasi dan dapat berubah tergantung kebijakan bank dan kondisi suku bunga.”

🧠 Insight Penting

Di awal terlihat ringan.

Tapi setelah masuk fase floating:

Cicilan naik hampir 70% lebih tinggi

Ini yang sering jadi “kejutan” bagi banyak orang.

🔵 Skema 2: KPR Berjenjang (Step-Up Rate)

Struktur Bunga:

- Tahun 1–3: 3,96% → Rp 3,8 jutaan

- Tahun 4–6: 8,66% → Rp 5,2 jutaan

- Tahun 7–10: 9,66% → Rp 5,5 jutaan

- Tahun 11–20: 13,5% → Rp 6,5 jutaan

👉 Total ≈ Rp 1,379 Miliar

“Simulasi ini bersifat estimasi dan dapat berubah tergantung kebijakan bank dan kondisi suku bunga.”

💳 Pola Cicilan

Cicilan naik secara bertahap, tidak langsung melonjak.

🧠 Insight Penting

Berbeda dengan fix + floating:

👉 Kenaikan cicilan lebih “halus” dan terprediksi

Tapi tetap:

Di akhir tenor, cicilan berada di level tinggi

⚖️ Perbandingan Singkat

| Aspek | Fix + Floating | Berjenjang |

|---|---|---|

| Awal cicilan | Lebih ringan | Sedikit lebih tinggi |

| Kenaikan | Drastis | Bertahap |

| Predictability | Rendah (floating) | Lebih terstruktur |

| Risiko shock | Tinggi | Lebih rendah |

🔥 Insight Kritis (Ini yang Jarang Dibahas)

Banyak orang hanya fokus ke:

“Cicilan awal murah”

Padahal yang lebih penting:

👉 Apa yang terjadi setelah tahun ke-5?

Karena:

- Di situlah beban sebenarnya dimulai

- Dan banyak keputusan finansial “terkunci” di fase ini

KPR berjenjang terlihat lebih mahal di atas kertas, tapi sebenarnya menawarkan kepastian.

Sementara KPR floating terlihat lebih murah di awal, tapi membawa ketidakpastian di masa depan.

Skenario cicilan KPR

1. Jika bunga turun (misal ke 9–10%)

👉 Floating bisa lebih murah dari berjenjang

2. Jika bunga tetap tinggi / naik

👉 Floating bisa lebih mahal dari berjenjang

💡 Sudut Pandang yang Lebih Dalam (Level expert)

Ini sebenarnya bukan soal:

“Mana lebih murah?”

Tapi:

Mana yang sesuai dengan profil risiko Anda?

🧍 Tipe Pembeli

✔ Tipe Aman

- Pilih: berjenjang / fix panjang

- Kenapa: butuh kepastian

- Yang cocok dengan tipe ini adalah karyawan dengan penghasilan fix dan selaras dengan kenaikan karier dan gaji di masa datang.

✔ Tipe Agresif / Optimis

- Pilih: fix + floating

- Kenapa: berharap bunga turun

- Tipe pembeli ini adalah kalangan pengusaha atau usahawan dengan penghasilan yang berfluktuasi.

Grafik perbandingan ciiclan KPR antara skema KPR Fix + Floating vs KPR Berjenjang

6. Jadi,mana yang lebih baik?

Tidak ada jawaban yang berlaku untuk semua orang.

Karena dalam KPR, pertanyaannya bukan:

“mana bunga paling murah?”

Tetapi:

“mana struktur yang paling sesuai dengan kemampuan dan rencana finansial Anda?”

- Fixed–floating menawarkan kenyamanan di awal, dengan risiko di belakang

- Bunga berjenjang menawarkan kepastian, dengan konsekuensi kenaikan yang sudah ditentukan

Memahami perbedaan ini jauh lebih penting daripada sekadar membandingkan angka bunga.

Penutup: Memilih Skema, Bukan Sekadar Bunga

Banyak pembeli terjebak pada satu angka: bunga di tahun pertama.

Padahal yang lebih menentukan adalah bagaimana struktur KPR tersebut berjalan selama bertahun-tahun ke depan.

Dalam transaksi properti, keputusan yang baik bukan datang dari bunga terendah—tetapi dari pemahaman yang tepat.

Karena pada akhirnya:

yang Anda pilih bukan sekadar bunga, tetapi pola komitmen finansial jangka panjang.

“Perbedaan antara KPR berjenjang dan floating bukan sekadar angka cicilan, tapi soal bagaimana Anda mengelola risiko di masa depan.”

![]()